深圳新闻

深圳楼市调控的阻力在哪?该怎么办?

编辑:刘婷2021-02-02 09:25内容来源:中新经纬

热点城市又开始调控了!上海、杭州、广州等都出台了调控政策,房贷额度也开始收紧了。

在深圳,楼市调控政策升级。深圳楼市又到关键节点,该怎么看待呢?

深圳楼市回升

毫无疑问,深圳楼市又回升了。数据显示,1月份(截至28日)深圳新房成交7623套,创2014年以来新高。二手房方面,同期交易6521套。

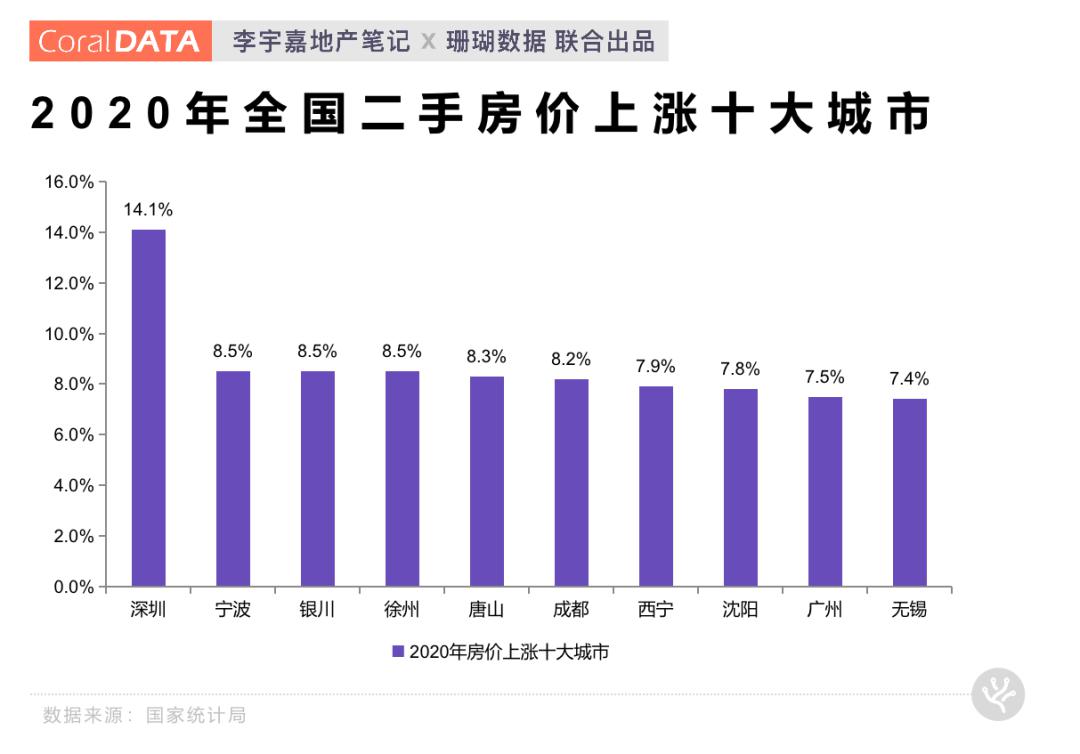

从房价看,综合各个平台(贝壳、链家、珊瑚数据、诸葛找房、全国房价行情网)数据,2020年12月至2021年1月,深圳在交易二手住房价格在每平米7.1万-8.5万元之间,同比上涨20%左右。

所以,调控又来了。1月23日晚,深圳住建局印发通知称,严格审查购房人资格,对偿债收入比例不符合要求的购房人,房地产开发企业应当合理评估风险,采取劝退等方式处理。

深圳楼市成交量仍明显攀升,房价继续上涨,深圳楼市的需求还很狂热。

深圳楼市的新现象

现在,到底该怎么办?谈这个问题之前,先讲讲深圳楼市大环境的几个新现象、新问题:

一是对房价的预期改变了。近期和业内很多人交流,大家有一个共同的看法,很少有人预判深圳房价会下跌。2019年四季度以来的这一轮房价上涨,涨到现在,尽管房价创造历史最高水平,但几乎没有多少人相信深圳房价会跌。

二是金融环境改变了。当下的融资环境,今非昔比。一方面,2015-2017年以来,诞生了一大批资金中介,比如担保公司、小贷公司、投资公司、私募基金等。这几年清理P2P以后,很多机构开始转向房屋融资中介,并出现了一批理财类的房屋管家,部分房产中介也做着融资的业务。另一方面,疫情后纾困中小微,实体贷款利率很低(低至3%-4%),比房贷利率还要低。

三是对房产的认知改变了。在深圳,越来越多的人认为,房产已成为阶层跨越、财富自由、身份切割的载体了。这一轮房价上涨,更强化了这种认识。

调控的阻力在哪?

调控,越到底层,阻力越大。在深圳,这个现象很明显。已经“上车”的、投资客、自媒体、金融机构以及寄生在这一链条上的各种势力等,已形成牢固的“利益同盟”,竭力维护房价上涨预期、房产带来的财富地位。

这一利益同盟坚不可摧,最大的驱动力就是“房价上涨”预期。为何会形成如此一致的预期?本质上是之前“房价上涨”的预期实现了。每一个新盘被疯抢,每一轮房价上涨,给市场传达的是“购买力太厉害了”“房价还要继续上涨”的信号。但从没有想过,支撑上涨的动力是什么?

2020年,深圳金融机构本外部存款余额突破10万亿,近几个月同比增速达到20%水平,约去年同期增速的两倍。

为什么要谈这个数据?金融机构存款余额直接反映一个城市对资金的吸附能力。单看贷款,并不足以反映实际的融资情况,但存款是实打实的衡量指标。

因为,任何一种融资形式,不管是通过银行,还是小贷、担保、私募等,最终都会反映为存款。比如,近期深圳“全款买房”的人多了,基本做法就是先过桥融资,借出来的资金放在一个监管账户,这就反映为存款;再比如,经营贷炒楼,资金通过中间人过渡,再提现,这也反映为存款。

所以,我一再强调,深圳楼市的主要问题,不是供求问题,而是加杠杆炒房的问题。

深圳楼市该如何调控?

深圳楼市调控想要达到预期效果,该怎么办?

一是政策信号要适当。多重目标会造成调控优柔寡断。一方面,政策效力会打折扣,有政策缺细则,有细则缺落实,有落实缺乏坚决落实,缺乏持续落实,有的部门落实、有的部门不落实;另一方面,政策透露“托底”信号,比如2019年11月取消“豪宅税”。

二是全口径的资金管控。如果看深圳的贷款,增速并不高。当下,实体贷款(特别是中小微)融资利率很低,比按揭利率还要低。围绕红本在手的房产,金融产品很多,利率还很低。近期,出现很多深圳购房者“先过桥融资,然后一次性付款买房,再抵押融资,最后还掉过桥资金”的情况。下一步,必须要加强全口径资金管控,避免金融政策碎片化。

当下,深圳最该解决的,就是货币宽松环境下,微观层面投机炒作、杠杆运作,有恃无恐。在深圳房价上涨预期面前,实体企业层面的经营利润,都显得非常暗淡。所以,2019年8月份基于LPR搭建的实体和楼市之间的资金“防火墙”,在深圳就是“马奇诺防线”。

三是征收房产税。这是个老生常谈的话题。当下,房产正在成为拉大收入差距鸿沟的罪魁祸首,疫情后各大城市高端豪宅涨得快,已说明了一切。以房产这个并不创造财富的非生产性财产为载体的财富暴增,并非个体努力、勤劳所致,很大程度是“拼爹”“啃老”或偶然选择之果,导致坐享其成、一夜暴富等极不健康的财富观盛行,挫伤了科技创新和勤劳致富的社会风气。

四是启动税收调节。比如,从即日起销售的商品住房(含新房、二手房),未来二次交易时,个人所得税按照核实征收,即买卖价差20%征税。这个政策无需国家审批,就是地方权限。或者,可采用香港、新加坡超额印花税的做法,按照增值大小,启动超额累进,这样做,既可以压缩套利空间,还可以增加住房税源,将先行示范区发展的红利外溢以税收的形式回归政府。

五启动利率“一城一策”。深圳本地人民银行要落实差别化信贷政策,在央行5年期LPR规则基础上,根据房价上涨幅度和市场运行态势,对辖区内不同城市启动不同的加点规则。对于深圳这样的热点城市,房产已成为绝对的投资品,要提高首套房、二套房贷LPR加点的水平。

相关新闻